現代中国ではアリペイやWeChat Payといったスマホ決済が普及し、現金を使う機会がめっきり減りました。

北京旅行でも、現金を一切使わずに過ごすことが可能です。

とはいえスマホ決済のみに頼り、現金(人民元)を入手する手段を用意しないのはあまりに危険です。

スマホ決済は不具合やエラーが起こることがあり、北京に着いたらアリペイやWeChat Payが使えなかったという話を聞くこともあります。

そんなとき現金が入手できなければ即詰みなので、必ず現金(人民元)入手手段を確保しておきましょう。

北京旅行で現金(人民元)を手に入れる手段として、最も便利なのはATMキャッシングです。

そのためのおすすめのクレジットカードは、アコムACマスターカード。

かつてはATMキャッシングといえば「セディナカード」が有名でしたが、セディナカードは残念ながら終了しました(2024年1月25日)。

その代わりとなるカードで、海外ATMキャッシングがお得なのがアコムACマスターカードです。

アコムACマスターカードはセディナカードと同様、ネットからの繰り上げ返済に対応。

さらにセディナカードではATM引き出し時から3日かからないと返済できなかったのに対し、アコムACマスターカードなら即日返済もできる。

これにより利息を最小限にすることが可能です。

海外ATMキャッシングが超お得なカード、アコムACマスターカードを紹介します。

1.アコムACマスターカードの海外ATMキャッシングにおけるメリット

アコムACマスターカードが海外ATMキャッシングでお得とされる理由は、ネットから早期繰り上げ返済できる点にあります。

以下、解説します。

ネットから早期繰り上げ返済できる

アコムACマスターカードは、ネットから早期繰り上げ返済できます。

繰り上げ返済とは、クレジットカードの月々の支払日を待たずに、繰り上げて返済すること。

ATMキャッシングは「借金」なので、返済するまでに利息(金利)がかかります。

借り入れ分を早期に繰り上げ返済することで、利息を安く抑えることができるのです。

繰り上げ返済するには多くのクレジットカードの場合、カード会社に電話するか、提携ATMから入金となります。

このため返済は帰国してからか、あるいは北京旅行中に返済したければ国際電話しなければなりません(そのさい国際電話料金と振込手数料がかかります)。

一方アコムACマスターカードは、ネットからの繰り上げ返済に対応しています。

しかもアコムACマスターカードはATMキャッシングしてから即時請求額が確定し、ネットから返済できるようになります。

つまりキャッシングしたその日に返す即日返済が可能。

これにより利息を最小限に抑えることができます。

ネットからの繰り上げ返済には「ペイジー(Pay-easy)」というサービスを使うのですが、ペイジーは手数料無料で各金融機関から返済ができます。

ペイジーを使った繰り上げ返済ができるのは、アコムACマスターカードの他はエポスカードのみ。

以前はセゾンカードもネットからの繰り上げ返済に対応してましたが、2024年12月25日をもってペイジーによる「Net入金」サービスは終了しました。

エポスカードでもペイジーが使えるのですが、エポスカードの場合繰り上げ返済できるようになるのは通常は請求額確定後となります。

つまり繰り上げ返済できるようになるまで、最短7日、最長40日かかります。

10万円キャッシングしたとすると、7日の利息は約350円、40日の利息は約2,000円です。

7日で済むならいいですが、40日もかかると利息も結構かさみますよね・・・

エポスカードの請求額確定日についてですが、27日払いの場合は毎月6日に確定、4日払いの場合は毎月11日に確定します。

繰り上げ返済できるのはその後です。

返済日数が最短になるのは4日払いの場合で締め日(4日)にキャッシングしたとき、繰り上げ返済できるまでにかかる日数は7日、利息は0.35%です。

逆に返済日数が最長になるのは27日払いの場合で締め日の翌日(28日)にキャッシングしたとき、繰り上げ返済できるまでにかかる日数は40日、利息は2%です。

つまりネットで繰り上げ返済する場合の利息は、0.35%~2%となります。

じつはエポスカードには請求額確定前に繰り上げ返済できる「裏技」とも言われる方法が存在するのですが、それは「キャッシング分をリボ変更し、リボ増額で全額返済する」というもの。

ただその方法はやや手間がかかるのと、キャッシングした分が明細に反映されるまでに通常1~2日かかります。

一方アコムACマスターカードは、キャッシングしたその日に繰り上げ返済できます。

繰り上げ返済の方法もあとで紹介しますが、アプリで簡単にできます。

これがアコムACマスターカードが海外ATMキャッシングでお得であり、おすすめとされるゆえんです。

中国ではネット規制があり、GoogleやLINEなどが使えません。

ネットから繰り上げ返済するには、ネット規制を回避できるSIMカードやWi-Fiレンタルが必要です。

くわしくは、以下の記事をご覧ください。

中国電話番号付きSIM(eSIM)のチャイナユニコム(中国聯通)「シーズンSIM」は北京旅行におすすめ!GoogleやLINEも使える

北京旅行で自由にネットできる!WiFiレンタルおすすめ2選

利息発生は日本時間0時

アコムACマスターカードの利息は、日本時間0時を超えると1日分が発生します。

つまり利息は経過した時間ではなく、日本時間0時を基準とするのは注意点です。

2.海外ATMキャッシングと外貨両替比較

1.MastercardによるATMキャッシングと外貨両替比較

クレジットカードによるATMキャッシングは両替所による外貨両替と比べて、手数料やレートはどうなのでしょうか。

ここでは一般例としてクレジットカードのブランド「Mastercard」によるATMキャッシングと、日本・北京の各種両替所にける外貨両替比較をします。

北京市内の両替場所は銀行が比較的レートが良いので、各種銀行と比較します。

調査日時は2025年6月26日17:00、レートは1元=20.0997円。

| 円→人民元 | 手数料上乗せ率 | |

| ワールドカレンシーショップ (MUFGグループ) |

22.19 | 10.39965770633392538 |

| トラベレックス (三井住友銀行と取次契約) |

21.98 | 9.354865993024771514 |

| GPA外貨両替専門店 (成田空港) |

22.0 | 9.454369965720881406 |

| 中国工商銀行 | 20.15641377086188825 | 0.28216227536673806 |

| 中国銀行 | 20.18000565040158211 | 0.399536562245118633 |

| 中国農業銀行 | 20.16942315449778136 | 0.346886543071694403 |

| 中国建設銀行 | 20.17267812474784152 | 0.354982951538942422 |

| Mastercard *海外ATM手数料と利息はのぞく |

20.3342735 | 1.1670449756961546689 |

各種両替では、為替レートに手数料が上乗せされます。

表の中央が日本円を人民元に両替した時の金額で、たとえばワールドカレンシーでは1元=22.19円です。

これを見ると北京で両替するのに比べて、日本で両替すると大きく損するのが一目瞭然でしょう。

例えば1,000元両替するためには、北京の中国工商銀行では20,156円かかるところ、成田空港の両替所GPAでは22,000円必要です。

1回の両替で、2,000円近くも損します!

両替額が大きくなればなるほど、損する額は大きくなっていきます。

日本で両替するのはおすすめしません。

そして表からは、Mastercardのレートが北京での両替の次に良いことが分かるはずです。

1,000元両替するために中国工商銀行では20,156円、Mastercardでは20,334円です。

2.Mastercardによるキャッシングの手数料について

カードブランドMastercardによるATMキャッシングの手数料について説明します。

MastercardによるATMキャッシングでは、両替所での両替と同様に手数料がかかります。

具体的にいうと、ATMキャッシングした中国人民元が日本円でいくらになるかは、Mastercardの独自レートによって決まります。

この独自レートは、Mastercardが為替レートに手数料を上乗せして決めたものです。

Mastercardの独自レートは公開されており、同じく公開されているVisaのレートと比較すると、最近(2025年5月27日〜6月26日)の人民元・日本円のレートは以下のグラフのとおりです(1人民元に対する日本円のレート)。

人民元に関しては、VISAもMasterもそれほど変わりませんね。

Mastercardの手数料上乗せ率は、大体1.0%。

つまりこれがMastercardブランドのクレジットカードによるATMキャッシングの手数料上乗せ率となります。

3.海外ATMキャッシングは便利

クレジットカードによる海外ATMキャッシングは、銀行などでの外貨両替に比べてはるかに便利です。

例えば、ATMは24時間365日使えます。

銀行の両替のように、営業時間に左右されることがありません。

また銀行での両替のように中国語か英語でやりとりする面倒もありませんし、順番待ちで長時間待たされることもありません。

上で見たように一般的には北京の銀行で両替した方がレートは良いことが多いですが、クレジットカードによるATMキャッシングもそれとさほど変わらないのであれば(早期繰り上げ返済できて利息・手数料を抑えられた場合が前提になります)、外貨両替より便利なATMキャッシングの方がおすすめです。

3.中国でキャッシングできるATM

中国でキャッシングできるATMは、基本的に銀行ATMです。

アコムACマスターカードが使えるのは、Mastercardのロゴが表示されてあるATMです。

ATMキャッシングのやり方については、以下の記事で解説しています。

中国のATMで現金(人民元)をキャッシングする方法【中国工商銀行】

4.アコムACマスターカードのその他のメリット

1.年会費無料

アコムACマスターカードは年会費無料です。

2.最短即日発行できる

アコムACマスターカードは自動契約機(むじんくん)を利用すれば、最短即日発行できます。

申し込みの流れは、以下のとおり。

- ネットから申し込み

- 審査(最短20分)

*お申込時間や審査によりご希望に添えない場合がございます。 - 自動契約機(むじんくん)でカード受け取り

自動契約機(むじんくん)の場所は、アコム公式サイトの「店舗・ATM検索」から検索できます。

5.アコムACマスターカードのデメリット

1.現地金融機関によってはATM手数料がかかる

アコムACマスターカードによる海外ATMキャッシングには、現地金融機関によってはATM手数料がかかります。

公式サイトには、以下のようにあります。

ATMの手数料は現地の金融機関によって異なります。

またMastercardの公式ホームページにも、以下のようにあります。

多くの金融機関では、他行のATMを利用した場合に手数料がかかりますのでご注意ください。

ATM手数料はMastercardが決定するものではありません。ATM設置会社が徴収するATM手数料は、お取引開始時に表示されます。

このように現地金融機関によってはATM手数料がかかる点は、アコムACマスターカードのデメリットと言えます。

ただ2025年8月現在、大半のクレジットカードで海外ATM手数料がかかるので、これはアコムACマスターカードだけのデメリットとは言えません。

具体的には、以下のとおりです。

| クレジットカード | 海外ATM手数料 | 参照公式サイト |

| アコムカード | 現地の金融機関によるATMの手数料 | 「海外からでも借入できますか?」 |

| ジャックスカード | 現地金融機関所定の手数料 | 「海外キャッシング利用時に~」 |

| PayPayカード | 現地ATMを設置する金融機関等による手数料 | 「海外キャッシング」 |

| 楽天カード | 1万円以下:110円(税込) 1万円超:220円(税込) 利用するATMにより別途手数料発生の場合あり |

「海外キャッシング」 |

| エポスカード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外キャッシングサービス」 |

| 三井住友カード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外キャッシュサービス」 |

| セゾンカード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外キャッシング」 |

| イオンカード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外で利用する」 |

| JCBカード | 現地金融機関所定の手数料 | 「海外キャッシング1回払い」 |

| アプラスカード | 各金融機関所定の利用手数料 | 「海外キャッシング」 |

上の表からは、海外ATM手数料について「現地金融機関による手数料」と「1万円以下:110円(税込) 1万円超:220円(税込)」かかる手数料の2種類あるのが分かると思います。

すなわち海外ATMキャッシングには、以下の2種類のATM手数料があります。

- 海外ATMオーナー手数料

- カード会社に払うATM手数料

一点目の”海外ATMオーナー手数料”は、ATMを設置している現地金融機関に支払う手数料です。

別名「アクセス・フィー」とか「オーナー・チャージ」とかと呼ばれます。

アコムACマスターカードで現地金融機関によってはかかるATM手数料は、この”海外ATMオーナー手数料”のことです。

二点目の”カード会社に払うATM手数料”は、クレジットカードによってかかるものとかからないものとがあります。

このATM手数料は、上の表からも分かるとおり基本的に以下の金額です。

- 1万円以下:110円(税込)

- 1万円超(10,001円以上):220円(税込)

PayPayカードやジャックスカード、アプラスカードなどは公式サイトで”海外ATMキャッシングは無料”と表記されますが、じつのところ無料なのは”カード会社に払うATM手数料”のことで、よくよく見れば”海外ATMオーナー手数料”はかかると明示されています(上の表の「参照公式サイト」参照)。

このように私の知るかぎり主要なクレジットカードで海外ATM手数料がかかる現状、アコムACマスターカードで現地金融機関によってはATM手数料がかかることも、このカードに限ったデメリットというわけではありません。

◽️”海外ATMオーナー手数料”について

現地金融機関によるATM手数料、通称”海外ATMオーナー手数料”はこれまでネット上で多くの人により「クレジットカードによる海外ATMキャッシングではかからない」ことが報告され、また私自身経験してきました。

しかし当記事を作成するにあたりアコムACマスターカードに確認したところ、ATM手数料(海外ATMオーナー手数料)は現地金融機関によって異なるということでした。

アコムACマスターカード公式サイトおよびMastercard公式サイトでもそう明記されている以上、ここでは”海外ATMオーナー手数料”は必ずしも無料というわけではなく現地金融機関によってはかかるものとしました。

そのうえであえて言えば、”海外ATMオーナー手数料”は現地金融機関によってはかからないこともあります。

それは「多くの金融機関では、他行のATMを利用した場合に手数料がかかります」「ATM手数料はMastercardが決定するものではありません」(Mastercard公式サイト)という表現からも分かるとおりです。

つまり海外ATMキャッシング時に「1万円以下:110円(税込) 1万円超:220円(税込)」かかる”カード会社に払うATM手数料”が必然的であるのに対して、”海外ATMオーナー手数料”は可能的なものであり、現地ATMによっては無料となることが期待できるものです。

2.口座振替による翌月一括払い未対応

アコムACマスターカードは、口座振替による翌月一括払いに対応していません。

つまり全額分の自動引き落としができないので、毎回手動で返済しなければならないことになります。

このためもし返済処理を忘れれば、利息がえんえんと積み上がっていくことになります。

一般的なクレジットカードのように翌月一括払いができるなら、たとえ返済処理を忘れても翌月の支払日には自動で借入分が引き落とされるので、利息が嵩むにも限度があります。

しかしアコムACマスターカードの場合は、返済処理を忘れれば利息は無限に増えていきます。

このようなリスクを考えると、アコムACマスターカードの翌月一括払い未対応はデメリットと言えるでしょう。

いちおうアコムACマスターカードにも口座自動引き落とし(口座振替)はありますが、全額分の支払い(一括払い)はできません。

口座振替で返済できる金額は、「約定返済金額」となります。

約定返済金額とは、毎月返済しなければならない最低限の金額のこと。

アコムACマスターカードの約定返済金額はキャッシング枠によって変わるのですが、借入金額の1.5%~4.2%。

一例としてキャッシング枠「30万円超、100万円以下」で考えますが、この場合は約定返済金額は3%です。

つまり10万円キャッシングした場合、自動引き落としできるのは3千円のみ。

これではキャッシング分を返済するまで34ヶ月もかかることになり、そのあいだ利子が積み重なっていくことになります。

やはりアコムACマスターカードでATMキャッシングした場合は、忘れずに返済処理する必要があります。

このようにアコムACマスターカードは、口座振替による翌月一括払いができないデメリットがあります。

ただそれでも、アコムACマスターカードがATMキャッシング最強カードであることにはなんら変わりはありません。

毎回ちゃんと返済処理を怠らなければ、利息を最小限に抑えることのできる優秀なカードです。

旅費を抑えてお得に北京旅行したいなら、アコムACマスターカードは持っておきたいおすすめのカードです。

6.北京旅行にはアコムACマスターカードがおすすめ

アコムACマスターカードはネットからの即日繰り上げ返済可能という特長によって、海外ATMキャッシングが最強にお得なカードです。

北京旅行で現金(人民元)を入手するなら、アコムACマスターカードがおすすめ!

北京旅行が決まったら、すぐアコムACマスターカードを作りましょう。

アコムACマスターカードは最短即日発行が可能ですが、あくまで「最短」。

審査に時間がかかることもあり、その場合予定通りにカードを発行できない可能性もあります。

時間に余裕をもって、早めに発行するのがおすすめです。

今すぐアコムACマスターカードに申し込みましょう。

以下は繰り上げ返済の方法と、よくある質問です。

興味のある方のみご覧ください。

7.アコムACマスターカードによる繰り上げ返済の方法

アコムACマスターカードによる繰り上げ返済の方法です。

アコムのアプリで解説します。

とても便利なアプリなので、ダウンロードしておいてください。

まずアプリを開きます。

ホーム画面になりますが、右下に「お金を返す」とありますね。

これをタップします。

「お金を返す」の画面になったら、真ん中の「インターネットで返す」をタップ。

下の画像のように、次の画面で「残債務合計」の部分にキャッシングした額が表示されます。

確認できたら「次へ」をタップ。

返済金額入力画面になります。

「返済金額」の部分に金額を入力してください。

ここではキャッシングした全額分を返済するので、「6123」と入れます。

入力したら「次へ」をタップ。

下の画像のように、返済内容確認画面になるので、確認できたら「次へ」。

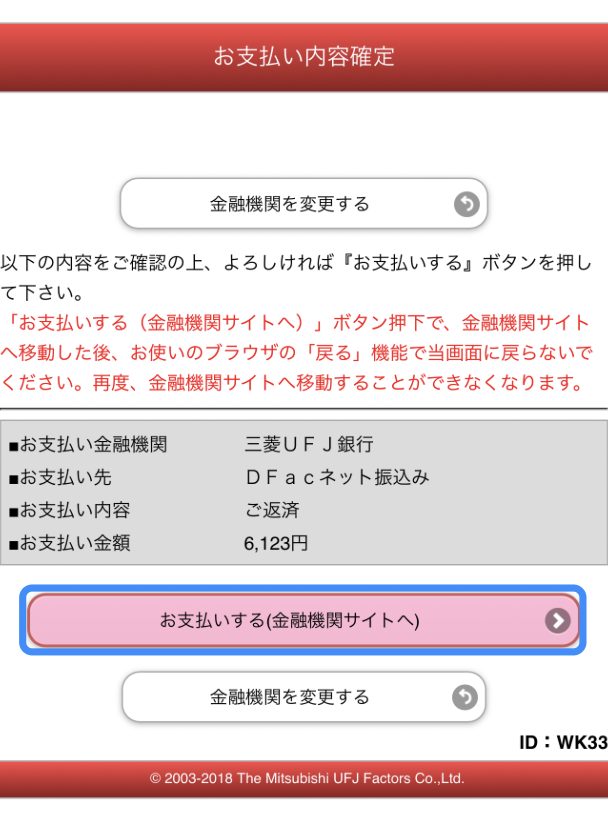

その次の画面で、「金融機関でお手続きを進める」をタップ。

インターネットバンキングの利用案内になるので、下の方までスクロールし、「同意する(金融機関選択へ)」をタップ。

金融機関選択のページになります。

ご利用の金融機関を選択してください。

選択すると画面が変わるので、「お支払いする(金融機関サイトへ)」をタップ。

次のページで「移動する」をタップすると、選択した金融機関のサイトへ移動します。

移動したら、ご利用の金融機関で支払いを済ませてください。

以上で、繰り上げ返済は完了です。

8.よくある質問

1.アコムは「やばい」「借りたら終わり」は本当?

アコムはやばくありませんし、借りたら(キャッシングしたら)終わりということもありません。

アコムは闇金ではなく、金融庁の認可を受けた正規の貸金業者であり、貸金業法という法律に基づいて運営されている大手消費者金融です。

この貸金業法により、法外な金利の請求や強引な取り立ては厳しく禁止されています。

アコムは三菱UFJフィナンシャル・グループの連結子会社でもあり、信頼性の高い企業と言えます。

2.アコムACマスターカードはなぜ海外ATMキャッシングにおすすめですか?

ネットから即日繰り上げ返済できるため、利息を最小限に抑えられるからです。

3.海外ATMキャッシングの利息を少なくすることは可能ですか?

ATM引き出し後すぐにネットから繰り上げ返済することで、利息を少なくできます。

4.アコムACマスターカードの利息の利率はいくらですか?

キャッシング枠利用時の借入利率(実質年率)は、3.0%~18.0%の範囲です。

契約極度額(利用枠)に応じて、適用される借入利率(実質年率)が異なります。

詳しくは、以下のページを参照のこと。

普通のクレジットカードの年率は18.0%なので(かつてのセディナカードも18.0%)、アコムACマスターカードの年率はとくに高いわけではありません。

利息の計算については、以下を参照ください。

5.アコムACマスターカードで海外ATMキャッシングをする際、ATM手数料はかかりますか?

はい、現地金融機関によってはATM手数料、いわゆる”海外ATMオーナー手数料”がかかります。

6.アコムACマスターカードの一般的なメリットは何ですか?

年会費が無料で、自動契約機(むじんくん)を利用すれば最短即日発行が可能です。

7.アコムACマスターカードのデメリットは何ですか?

一点目は、現地金融機関のATM手数料(海外ATMオーナー手数料)がかかることです。

しかしこれは大半のクレジットカードでもかかるものなので、アコムACマスターカードに限ったデメリットではありません。

二点目は、口座振替による翌月一括払いに対応していないことで、そのために自動引き落としで全額返済ができず、手動での返済が必要です。

8.中国(北京)でアコムACマスターカードを使えるATMはどこですか?

基本的に「Mastercard」の表示がある銀行ATMで利用可能です。

9.まとめ

北京旅行では支払いはすべてスマホ決済で済ますことが可能ですが、エラーや不具合が起きたときのために現金(人民元)入手手段は用意しておく必要があります。

アコムACマスターカードは海外ATMキャッシングで最強にお得なカードなので、北京旅行の前にぜひ作っておいてください。